《2021-2027年中国印刷业市场调查与发展趋势研究报告》旨在通过对中国印刷行业过去几年的深度回顾与未来七年的科学预测,全面剖析市场的现状、竞争格局、驱动因素、挑战机遇及发展趋势,为相关企业、投资者及政策制定者提供决策参考。

一、 市场概述与规模分析

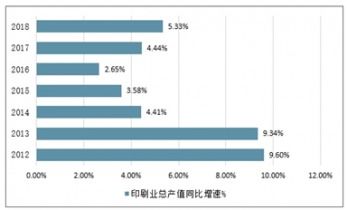

2021年以来,中国印刷业在经历全球疫情冲击后,展现出强大的韧性与复苏能力。尽管传统出版印刷需求有所放缓,但包装印刷、数字印刷及特种印刷等领域需求持续增长,成为支撑行业发展的主要动力。根据报告数据,2021年中国印刷业总产值已恢复并超过疫情前水平,预计到2027年,市场规模将在技术升级与消费升级的双轮驱动下实现稳健扩张。

二、 细分市场深度解析

- 包装印刷:受益于电子商务、消费品及物流行业的蓬勃发展,包装印刷市场占据行业最大份额,且对个性化、环保化、智能化的要求日益提升,推动技术迭代与附加值增长。

- 数字印刷:凭借其小批量、个性化、快速响应的优势,在商业印刷、广告、个性化产品等领域渗透率不断提高,是行业增长最快的板块之一。

- 出版物印刷:受数字化阅读冲击,传统书报刊印刷市场持续结构性调整,但精品图书、教材教辅及特定领域出版物仍保持稳定需求。

- 特种印刷:在防伪标签、电子电路、纺织品、装饰材料等工业领域的应用不断拓展,技术壁垒较高,利润空间相对可观。

三、 产业链与竞争格局

中国印刷业已形成从上游设备与耗材(如印刷机、版材、油墨、纸张),到中游各类印刷服务,再到下游各应用领域的完整产业链。市场竞争激烈,市场集中度逐步提高。领先企业通过技术升级、绿色转型、服务延伸和兼并重组来巩固市场地位,大量中小型企业则专注于细分市场或区域市场,形成差异化竞争。

四、 驱动因素与挑战

驱动因素:

- 政策支持: 国家对文化产业发展、制造业转型升级以及“限塑令”等环保政策的推进,为绿色印刷、智能包装带来新机遇。

- 消费升级: 消费者对产品外观、品牌体验及个性化需求的提升,直接刺激了高端包装和定制化印刷的增长。

- 技术融合: 数字技术、物联网、大数据与印刷技术的深度融合,催生了智能印刷、按需印刷、可变数据印刷等新模式。

- 下游行业需求: 食品饮料、电子电器、医药化妆品、电子商务等行业的稳定增长,为印刷业提供了广阔市场。

面临挑战:

- 环保压力: 严格的环保法规要求企业投入更多成本进行VOCs治理和绿色材料替代。

- 成本上升: 原材料(如纸张、树脂)价格波动、人工成本持续上涨压缩了企业利润空间。

- 同质化竞争: 部分领域产能过剩,价格竞争激烈,创新能力不足的企业面临生存压力。

- 数字化冲击: 信息传播方式的变革对传统出版印刷业务造成长期结构性影响。

五、 发展趋势前瞻(至2027年)

- 绿色化与可持续发展: 使用环保材料、推广节能工艺、完善废弃物回收将成为行业准入和竞争的关键。绿色印刷认证产品市场份额将显著扩大。

- 智能化与数字化转型: 智能工厂、自动化生产线、供应链数字化管理将加速普及。数字印刷技术将进一步侵蚀传统市场份额,并与传统印刷深度融合。

- 服务化与价值链延伸: 印刷企业将从单纯加工服务向提供设计、物流、营销、数据管理等一站式解决方案转型,提升客户粘性与附加值。

- 融合创新与新兴应用: 印刷电子、3D打印、纳米印刷等前沿技术将从研发走向更广泛的商业化应用,开辟全新的市场蓝海。

- 市场整合与集中度提升: 在环保、成本与技术压力下,行业并购重组活动将更加活跃,资源向优势企业集中,市场格局趋于优化。

六、 结论与建议

展望2021-2027年,中国印刷业正处于从规模速度型向质量效益型转变的关键阶段。挑战与机遇并存。企业应积极拥抱数字化、智能化技术,加大绿色环保投入,深化服务创新,并关注包装、电子、个性化消费等增长领域。投资者可重点关注在细分市场具有技术壁垒、客户资源或规模优势的龙头企业。对于行业管理者而言,进一步完善标准体系、鼓励技术创新与绿色转型、引导产业有序整合,将是推动中国由印刷大国迈向印刷强国的必由之路。